はてなの株主総会が2018年10月25日の10時から開催されました。

場所は表参道のアイビーホール(青学会館)2階「ミルトス」

結婚式場みたいですね。

表にウェディングドレスが飾ってありました。

はてなブックマークで有名なので認知度は高い会社だと思います。

他に個人向けではてなブログ、法人向けではてなブログMediaやサーバー監視サービス(Mackerel)などを展開しています。

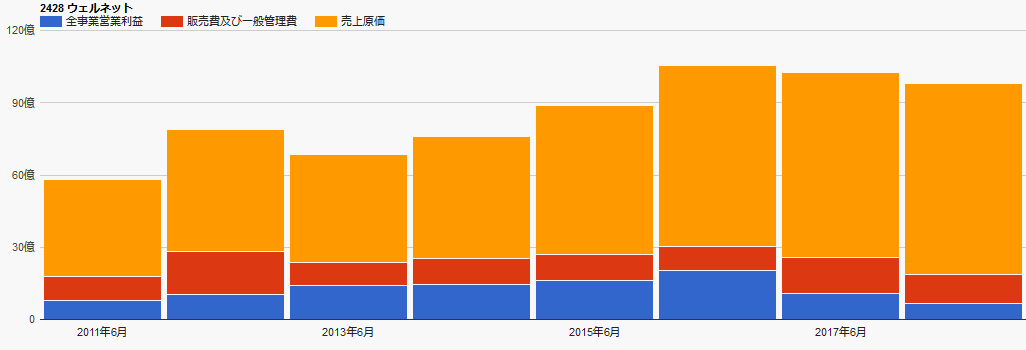

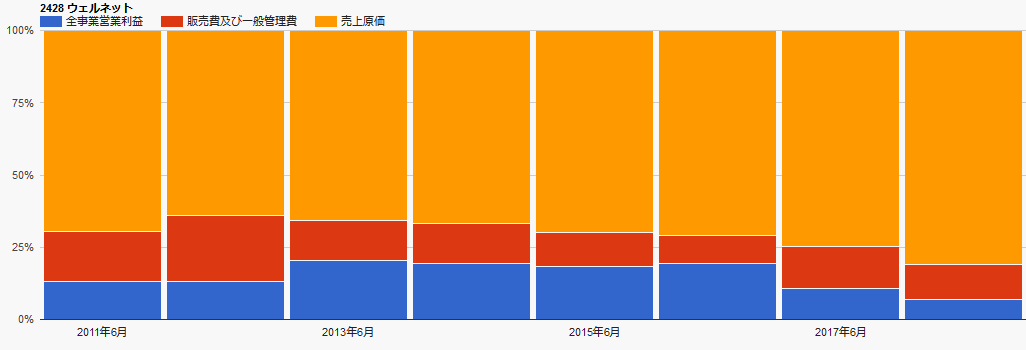

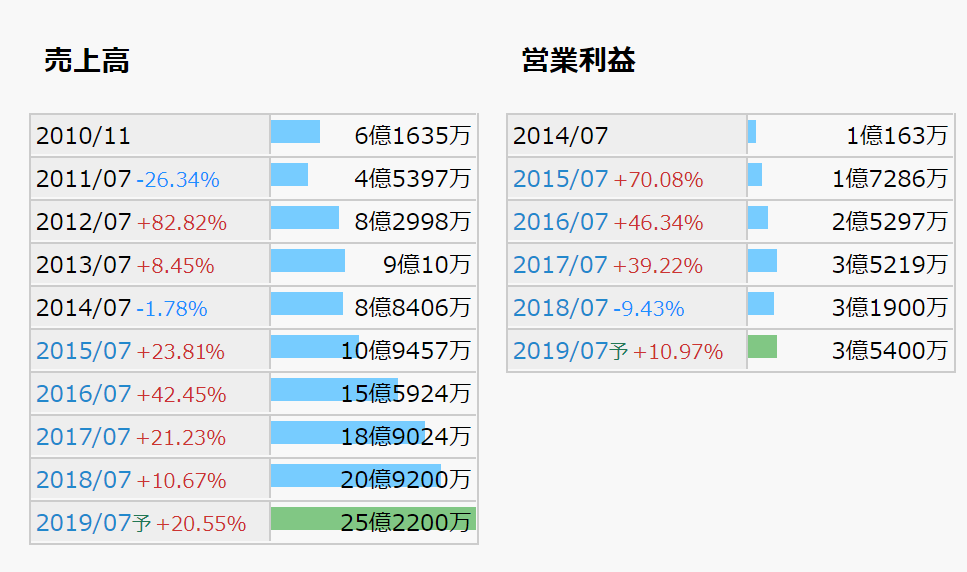

業績。

売上伸びてます。

そして2018年度は足踏みですがその前は利益もついてきています。

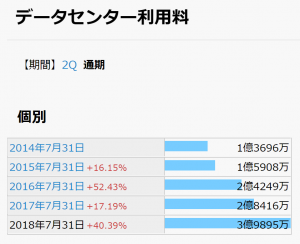

2018年度は売上伸びたけど販管費も増えた模様。

システムリプレースでデータセンター利用料が増加したせいでしょうか。

リプレースには新旧サーバの並行稼働が必要とのこと。

質問でシステムリプレースいつまで?っていうのがありました。

この費用計上がどのぐらい続くのか気になったためでしょう。

来期予想は2017年度同等の営業利益を予想。

過去の予想をみる限り固めに出す傾向の会社です(3930 はてな業績)。

事業報告他20分、質疑応答40分ほどで終了。

ノート取ったり端末持ち込んで調べたりと熱心な株主が多かったです。

質問もたくさん出ていました。

基本社長さんが回答、近藤さん関連の質問だけ近藤さんが回答。

創業者の近藤さんが持ち株を売っているのは確かに気になります。

近藤さんは物件ファンを運営するOND(おんど)社に注力のため、2017年にはてな会長を退任して非常勤取締役になっているようです。

質疑応答(要約)

Q1.6月にネット上でのやり取りをもとに刺殺事件が起きたが、コミュニティサービスを運営しているものとして見直し等何か取り組んだことはあるか。

適切な対応を行っていると考えており、今後も引き続きユーザからの通報や投稿内容のチェックを継続的に行い対応していく。

Q2.退職一時金とは何か。

物件ファンの事業譲渡を行っており、その従業員の転籍費用として計上。

Q3.システムリプレースの完了予定はいつ頃か。

詳細は出していないが、今季7月頃(2019/7)には大半の作業が終わる予定。

Q4.近藤さん。現役の取締役でありながら、市場内で持ち株を処分している。どのような考えか。

(近藤取締役)

昨年より別会社にて新規事業に取り組んでおり、そういった資金も含めての計画。

(追加で質問:OND INCの資金調達か?)

詳細は控えさせて頂く。

Q5.はてなダイヤリーを閉鎖して事実上はてなブログに統合するようだが、コンテンツはどうするのか。

基本的には、はてなダイヤリーからはてなブログへの移行を積極的にすすめていく予定。

Q6.はてなダイヤリーからはてなブログへの移行に際して、インポート機能が不完全だと思う。改善予定は?

基本的にはボタンひとつで移行可能になっていると考えているが、個別のケースで不完全な場合もある。

いま一度サポートに要望をだして欲しい。

(追加で質問:要望は出しているが反応がにぶい。問題認識はどの程度?)

完全互換ではなく、そのまま移行できるものではないと考えている。

一度にインポートしようとすると時間が掛かること、改行モードでhtmlが変わってしまうなど、いくつか把握はしている。

期間が限られているので、ユーザの意見を伺いつつ出来ることを対応していく。

今回のご意見もスタッフの方にしっかり伝える。

Q7.サーバ監視サービスであるマカレル(Mackerel)の強みは?

たしかにサーバ監視サービスはいくつかある。

強みは導入が簡単であること、サービスの設計としてサーバー監視のフレームワークがあるので利用者のレベルに関係なく同じレベルで監視が可能なこと。

Q8.コンテンツプラットフォームサービスが減収だが対策は?

例えば、はてなブックマークのリプレースが終わると出来ることが増えると考えており、ユーザに向けて価値を提供できると思う。

また、はてなダイヤリーとブログの統合でよりコミュニティが活性化していくと考えている。

Q9.株主還元。配当はなしとのことだが、有料オプションなどの株主優待は?

現時点ではそのような計画はないが、ご意見は持ち帰らせて頂く。

Q10.投資有価証券が2億円ぐらいあるが内容は?

満期保有のもので、社債・投資信託・MMFなど。

Q11.現金及び預金が9億近くと資産全体でかなりの割合。使い道は?

基本的には会社の成長のために使う。

Q12.セグメント。UGC単一セグメントとのことだが、3つの柱のうち「テクノロジーソリューションサービス」はそぐわないのでは。また、一番伸びるのはどれと考えるか?

※他2つはコンテンツプラットフォームサービス(個人向け)とコンテンツマーケティングサービス(法人向け)

テクノロジーソリューションサービスで提供する受託サービスはUGCに寄っている。

コンテンツプラットフォームでやってきた開発やコミュニティ運用といった資産が活きる。

サーバー監視サービスはUGCサービス等々のサーバー監視ノウハウを活かしているということで、現時点ではテクノロジーソリューションサービスに入れている。

今後伸びるものとしては、短期的にはテクノロジーソリューションが売上を引っ張ってくれると思うが、基本的には全てのサービスについて今後伸びていく余地があると思う。

Q13.近藤さん。商法における競業の避止に該当するのでは?

(近藤取締役)

OND社の取り組みは元々はてなの中で取り組んできた新規事業だったが、はてなの主となる事業とは距離があるため、別の会社として取り組んでいる。

OND社は物件管理情報サイトを起点に不動産の周辺領域などの展開を考えており、そういった情報ははてなメンバーとも共有している。

(社長)

近藤とは商法のルールを破らないよう気を付けるよう話している。

Q14.退任された元取締役の小林さんは引き続き大株主として居るが、院政を敷くのか!

退任をした後は経営に関わりません。

株式保有に関しては個人のことなのでお答えできませんが、院政を敷いているという事実はありません。

Q15.はてなブログの入力画面・閲覧画面とアメブロを比較するとデザイン的に劣ると感じる。物件ファンの方が良い。ユーザビリティを改善して欲しい。

チームにしっかり伝える。

Q14は意味が分からなすぎました。

社長さんも困惑の様子で、回答困っていましたが真面目に受け答え。

小林さんは院政とか言われて何かやらかしたのでしょうか?

質問した女性は何故かヒステリックな感じで、「大株主様であらせられる云々」とか妙にへりくだっていました。

色々な方が居るもんですね。