イー・ギャランティの株主総会が2018年6圧27日の10時から開催されました。

場所は渋谷エクセルホテル東急6階「プラネッツルームA」

信用リスクヘッジサービスという一般に馴染みない事業だけあって参加人数少なめです。

20~30人程度でしょうか。

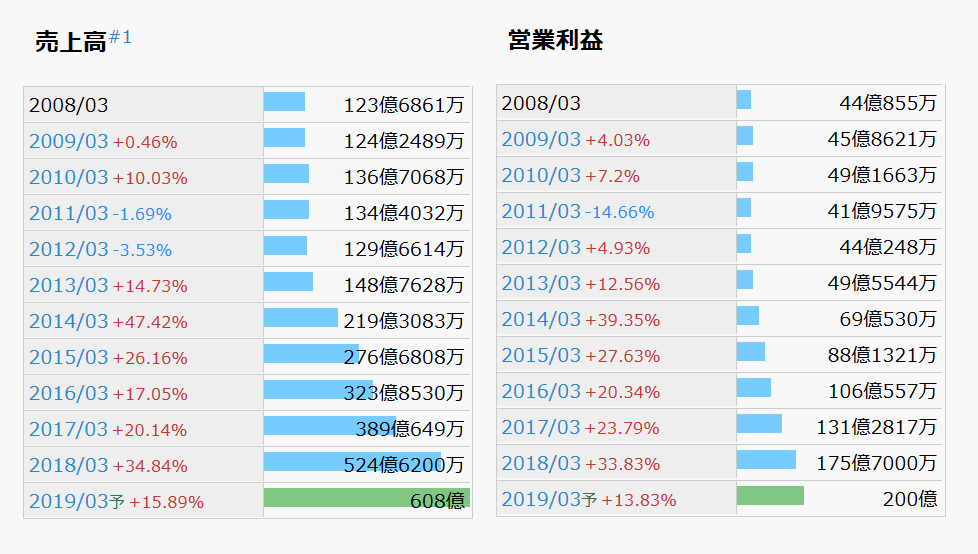

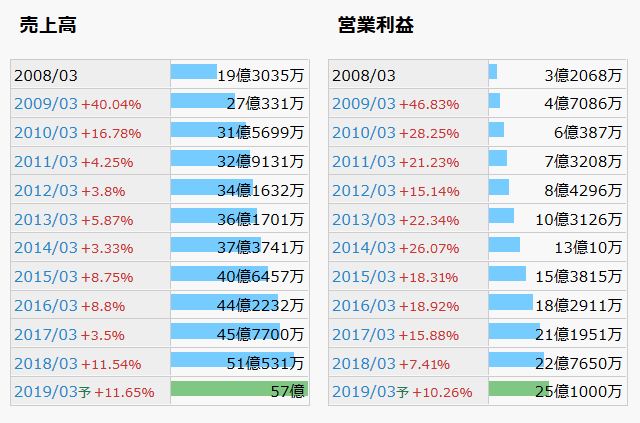

業績はずっと増収増益(8771 イーギャラ会社業績)

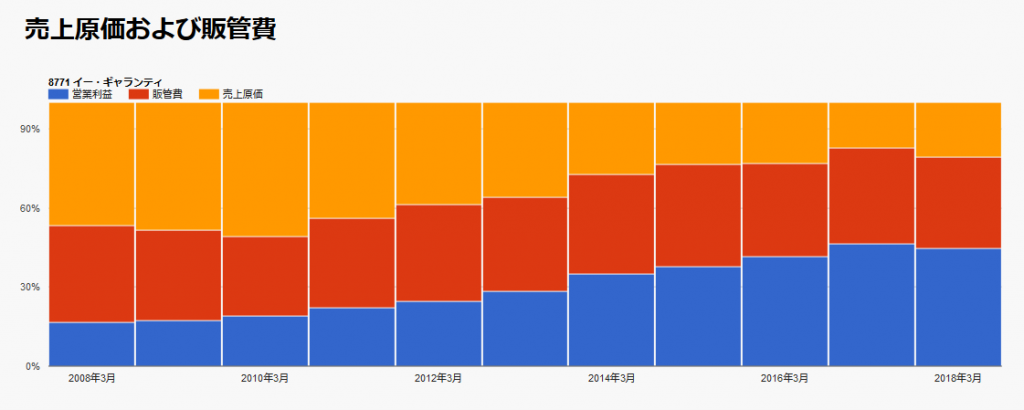

売上以上に利益が伸びているのは原価率が年々減っているため(8771 イーギャラ 原価率)。

回答でもありましたが、ファンド活用が効いている模様。

倒産件数増えても価格転嫁できるとのこと。

不況時の花形企業になれるでしょうか。

ITバブルも経験していると言ってたのにはびっくりしました。

平成12年9月設立と沿革にあるので、ITバブル崩壊後ってことでしょうか。

事業報告他30分、質疑応答30分ぐらいで終了。

質疑応答は江藤社長が全て回答。

途中で打ち切りということなく最後まで対応していました。

質疑応答(要約)

Q1-1.潜在的な市場規模として2004年の資料があったが、現在の状況が知りたい。

経済産業省が調べた公的な資料は2004年が最後。

推計ではあるが、現在でも日本全体の売掛債権は200兆円で推移。

保証されている金額は、これも推計だが2兆~3兆円。

Q1-2.欧州では10%ぐらい保証されているが日本では0.6%。違いは何故か。

保証の浸透に違いがある。

日本では保証を掛けたいところにだけ掛ける。

欧州では取引先全てについてまとめて保証を掛けるのが主流。

また、保証料率にも違いがある。

欧州では安全なところにも掛けるから0.数%という保証料率になっている。

日本では保証料率が高く、当社では1.5%程度が平均。

保証規模の拡大と共に2008年の3.2%から現在の1.5%を切るところまで下げてはいる。

市場の浸透に従ってコスト次第で保証をかけるところも増えると思うが、まだそこまでのレベルに至っていない。

もう一つの理由としては、日本は倒産が少ない。

我々の保証事業は倒産が多い時の方が売りやすい。

過去においても倒産が増えると保証量が増えるということを繰り返している。

当社は80%近くの売上総利益率を確保しており、料率が下がっていても利益率は上昇している。

値段を下げていっても利益を落とさないよう事業を進めている。

今後も倒産の増加に合わせて、市場の拡大を加速させていきたい。

Q1-3.配当。設備投資の必要がない事業だと思うが、なぜ今の配当性向が妥当だと考えるか。

安定配当を重要視しており、短期業績によらない配当方針。

我々の保証事業はリスクをヘッジしているので現金はあまり必要ないが、保証するにあたっては「イーギャランティは大丈夫なのか」ということを問われる。

保証する力がある会社ということを示すには、ある程度の純資産・現金を持つ必要があり、今の資産レベルは妥当だと考える。

Q2-1.契約更改率はどれぐらいか。また解約の理由は?

概ね90%が更改する。

更改しない場合の理由は、保証事故(倒産)がない、コスト削減というものが多い。

Q3-1.地銀の販売網を使って販売しているとあるが、地銀の業績不振は影響あるか?

地銀は融資で収益をあげるのが難しくなっており、当社の商品を紹介して収益を得るようなビジネスマッチング業務やコンサルティング業務を強化していく流れ。

我々の感覚としては地銀からの感触はよい。

再編もほとんどの地銀と提携しているから、業務提携がなくなるということはない。

逆に相手方との業務提携が増えていく環境になっており、プラスの印象で捉えている。

Q4-1.売上総利益率が80%ぐらいで過去と比べてだいぶ上がっている。何故か。

背景としては倒産が少ないため流動化コストが下がっている。

以前は損害保険会社などにリスク回避していたが、昨今は機関投資家から投資ファンドに出資してもらい、そこにリスクをヘッジすることが増えている。

たくさんのリスクを分散して引き受ける形になるから、低コストでリスクヘッジが可能になる。

また、当社の審査力は4,5年前と歴然な差ができている。

倒産確率が非常に精緻に予想できるようになったので、リスクに応じた保証料率で提供でき、利益率が上がっている。

Q4-2.不況になって倒産が増えると売上高が伸びると記憶しているが、利益率はどうなるか。

倒産が増えるとすぐに保証料率を上げるから、本来は売上総利益率はさほど変わらずに推移するのが一般的。

ただ、1年契約なので契約途中で変えることはできない。

1年後を待って徐々に引き上げていくというのが実態。

従って、倒産が増えると保証量はかなり増え、売上総利益率は落ちると考えている。

全体としての利益額はかなり増加すると予想している。

過去はこのような形で不況期に遭遇した。

Q4-3.ラクーンは競合になるか。御社との違いは?

同じ売掛債権保証ではあるが、対象としている金額・ターゲットに違いがあると考えている。

ラクーンは小口の債権を保証する会社だと理解している。

もともとインターネット上の売買仲介が主業で、その際に保証にも対応するため売掛債権保証を独立させて拡販していると認識している。

Q5-1.売上高が落ちるケースはどのような状況か。

リーマンショックやITバブルも経験したが、一貫して増収増益を維持してきた。

あり得るとすれば、とんでもない競合が現れて市場を一気に席捲されるといった場合。

だが、倒産確率のデータを集めるのは簡単なものではなく、リスクのヘッジも合理的な説明ができないと難しい。

Q6-1.株主還元。自社株買いより配当で還元していく考えか。

これまでは配当で還元してきた。

株主還元として何がよいかは今後も考えていきたい。

Q6-2.現金比率に目安はあるか。

指標があるわけではないが、海外の保証事業会社では保証残高の1%ぐらいの現金を積むのが通常と聞いている。

当社においては、リスクヘッジしているのでほとんどリスクが残っていない。

しかし、お客様にそこまで説明することは難しいから、概ね1~2%の現金を意識して積んでいる。

Q7-1.社宅を手放す会社も多い中、なぜ取得したのか。社宅代行会社は利用しないのか。

単身者のための独身寮として取得した。

社宅に入る入らないで離職率に違いがでる。

当社は新卒採用が中心だが、入社3年の離職率が5%以内で全国の平均からは低い数値だと認識している。

当社は採用環境がよいが、見られる部分として離職率があり、優秀な人材の確保という観点から寮というのは、機能していると考える。

連帯感、一体感は重要だと思っており、自社寮で運営した方がよいと判断した。